Chômage partiel et particulier employeur : paiement des salaires pendant la période du Covid

Les salariés au domicile des particuliers peuvent bénéficier de leur rémunération pendant la période de l'épidémie du Covid-19 même si toutes les heures n’ont pas été effectuées. Ce dispositif prend fin au 31 août 2020.

Ce dispositif prend fin le 31 août 2020

Afin de tenir compte de l’impact de l’épidémie de coronavirus, le dispositif d’indemnité exceptionnelle à destination des salariés à domicile est reconduit jusqu’au 31 août 2020 afin de protéger ces derniers contre le risque de perte d’activité et d’aider les particuliers employeurs se trouvant en difficulté à rémunérer leurs salariés. Ce dispositif ne sera pas reconduit au-delà du mois d’août comme le précise le décret n° 2020-1059 du 14 août 2020 paru au journal officiel du 15 août.

Le gouvernement recommande que les particuliers employeurs qui le peuvent déclarent et versent l’intégralité de la rémunération du mois à leur salarié, même si toutes les heures déclarées n’ont pas été effectuées. Si les particuliers employeurs ne peuvent pas assumer le coût des heures non effectuées, ils peuvent bénéficier de la mesure exceptionnelle d’indemnisation de chômage partiel. La CFDT est favorable à l’indemnisation des salariés à domicile.

Le retraité est confronté à deux situations possibles :

• Soit le retraité se trouve en situation de dépendance, même légère, et a besoin d’une aide à son domicile en permanence. Étant l’employeur, il remplit le formulaire appelé « Justificatif de déplacement professionnel » et le remet à son employé. On peut le télécharger sur ce site : www.gouvernement.fr/info-coronavirus.

• Soit le retraité préfère que son aide à domicile ne se déplace pas chez lui. Il peut la déclarer et la rémunérer comme si elle avait travailler. Il peut aussi la déclarer en chômage partiel pour la période non travaillée et bénéficier du nouveau dispositif exceptionnel géré par le Cesu.

Remboursement du chômage partiel à l’employeur par le Cesu

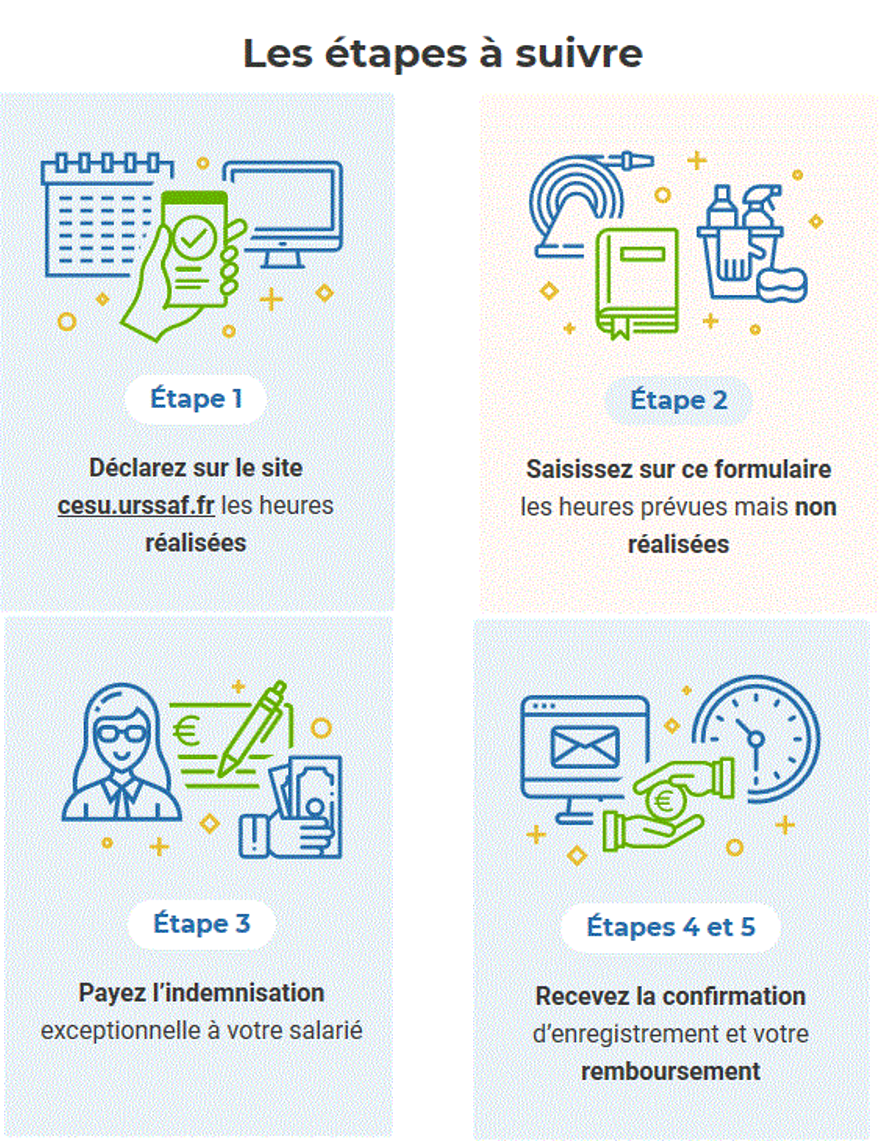

Le particulier employeur utilisateur du Cesu peut déclarer le salarié en deux étapes :

1. Il déclare et rémunère les heures réellement réalisées au cours du mois sur son compte personnel Cesu.

2. Il déclare les heures prévues et non réalisées au cours du mois en se connectant sur le site du Cesu afin de remplir en ligne le formulaire de Demande d’indemnisation exceptionnelle "Covid-19".

Le particulier employeur prend connaissance du montant de cette indemnisation exceptionnelle à l’issue de l’enregistrement du formulaire d’indemnisation. L’indemnité est versée directement par le particulier employeur à son salarié. Elle correspond à 80 % du montant net des heures non réalisées. Elle n’est pas soumise à cotisations sociales. Le particulier employeur sera remboursé du montant de l’indemnisation versée à son salarié, directement sur son compte bancaire. Dans ces conditions, il n’ouvrira pas droit au crédit d’impôt. Par ailleurs, le particulier employeur peut choisir de maintenir la rémunération du salarié en lui versant les 20 % restant au titre d’un don solidaire.

Ce dispositif a été adapté pour les employeurs Cesu qui ne déclarent pas par Internet. Ils reçoivent par courrier postal le formulaire à compléter. Ils peuvent cependant sans attendre, déclarer et verser à leur salarié l’intégralité de la rémunération du mois ou uniquement les heures réellement travaillées.

En résumé

L’employeur particulier est remboursé du montant de l’indemnité,

L’indemnité n’est pas éligible au crédit d’impôt pour l’emploi d’un salarié à domicile,

Le montant versé au salarié n’est pas soumis aux prélèvements sociaux employeur et salarié,

L’indemnité versée figurera sur la déclaration des revenus du salarié.

Situation du salarié au regard des cotisations retraite

Les périodes d’activité partielle subies (chômage partiel) par un salarié permettent l’acquisition de droits au régime de retraite complémentaire Agirc-Arrco (auquel appartient l’Ircem, le groupe de protection sociale des emplois de la famille) si :

– les périodes sans activité ont été indemnisées par l’employeur,

– leur durée dépasse 60 heures dans l’année civile.Les points sont calculés sur la base du salaire brut (en l’occurrence le salaire perdu par le salarié du fait de l’absence d’activité), au-delà de la 60ème heure dans l’année et du taux de cotisation de l’entreprise. Seules les 60 premières heures de l’année sans activité ne permettent pas l’attribution de droits à retraite complémentaire.

Dans le régime général de la sécurité sociale, l’allocation d’activité partielle n’est pas soumise aux cotisations « vieillesse » et les périodes d’activité partielle ne sont pas assimilées à des périodes « cotisées » par la réglementation. En pratique, cela n’a toutefois que peu d’impact dès lors qu’il suffit de cotiser sur la base de 150 fois le Smic horaire (soit 1 522,50 € en 2020) pour acquérir un trimestre d’assurance et qu’il ne peut être retenu plus de quatre trimestres par année civile. Toutefois pour des temps partiels imposés à durée de travail faible, il peut y avoir une incidence si la personne travaille en moyenne moins de 50 heures par mois, ou moins de 11 heures par semaine. Dans ce cas elle risque de ne pas avoir ses 4 trimestres tout en ayant des points Agirc-Arrco (Ircem).

Rappelons que le financement du chômage partiel est assuré pour un tiers par l’Unedic et deux tiers par l’État. L’allocation est versée à l’entreprise par l’Agence de service et de paiement (ASP), un établissement public administratif.

L’employeur entreprise déclare dans la DSN l’activité partielle et donc toute la sphère protection sociale reçoit l’information. C’est prévu par le Cesu puisqu’il faut remplir un formulaire spécial pour l’activité partielle.