Financement des aides à l’autonomie des personnes âgées

Cet article fait le point sur des pistes de financement de l'aide à l'autonomie conformes aux décisions des derniers congrès CFDT et aux orientations adoptées par la confédération mi-mars 2011.

Commençons par un rappel des décisions de congrès. Au congrès de l’UCR CFDT à Saint-Etienne en juin 2007 nous avons voté le « financement par tous les revenus y compris les pensions de retraite ».

Au congrès confédéral CFDT à Tours en juin 2010, la résolution précise :

– financement par tous les revenus y compris les pensions de retraite ;

– imposition des successions et donations ;

– affirmation de l’universalité du risque dépendance, ce qui entraine l’universalité des financements basés sur tous les revenus par des contributions affectées, à l’instar de la CSG.

Le coût inexact de la dépendance annoncé par les pouvoirs publics

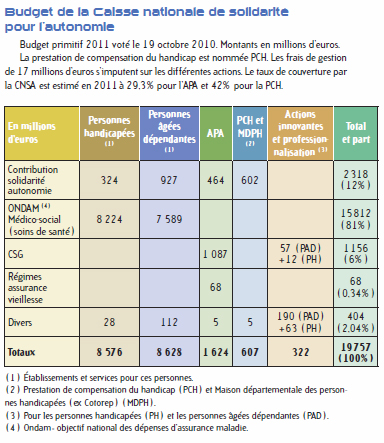

Le budget de la CNSA (Caisse nationale de solidarité pour l’autonomie) 2011 est proche de 20 milliards d’euros. Diverses personnalités ont évalué le coût de la dépendance à 22 ou 25 milliards. Ces chiffres doivent être examinés avec attention car ils risquent par leur ampleur de conduire à l’idée que les financements publics ne sont pas capables d’y faire face. La solution serait alors l’appel aux solutions assurantielles privées.

En fait, tous ces chiffres couvrent des aspects différents. Leur somme est l’addition de dépenses qui concernent les personnes âgées mais ne se rapportent pas nécessairement à la dépendance.

En se basant sur les chiffres du budget de la CNSA dans une première étape, il faut déjà noter que 87% de ce budget est consacré à l’utilisation de l’Ondam médico-social versé par les régimes de base d’assurance maladie. Il s’agit de soins donnés aux personnes âgées dépendantes et aux handicapés dans les établissements qui les accueillent. Prendre en compte ce type de dépenses revient d’abord à mélanger dépendance et soins apportés aux personnes en perte d’autonomie et en contre partie à ignorer les dépenses de soins pour les personnes âgées restées à leur domicile.

Le mécanisme s’aggrave lorsque l’on fait intervenir les dépenses publiques pour l’hébergement. En effet, ces dépenses qui relèvent de l’aide sociale sont, en principe, récupérables sur les successions et ne concernent pas directement de la dépendance. Sinon il faudrait prendre également en compte les aides au logement (comme l’APL) dont peuvent bénéficier des personnes âgées dépendantes restées à leur domicile et cependant classées en GIR 1 à 4.

Le véritable coût de la dépendance

Une évaluation saine du coût de la dépendance supporté par des dépenses publiques devrait partir du montant de l’APA versée.

Ce calcul ne prend pas en compte le versement de la PCH (prestation de compensation du handicap) versée aux handicapés bien que la CFDT défende l’idée qu’il faut une prise en charge sans barrière d’âge. De plus il apparaît que le gouvernement actuel semble avoir abandonné l’idée de la loi de février 2005 relative à la convergence des prises en charge des handicapés et des personnes âgées dépendantes.

Sur les bases du budget 2011 de la CNSA (voir tableau) et en se limitant donc aux seules personnes âgées dépendantes, le montant de l’APA attendu pour la part nationale est de 1,624 milliard d’euros. Comme cette part nationale ne représente que 30% du montant total versé, celui-ci est donc de 5,413 milliards en tenant compte de la part apportée par les conseils généraux.

En outre, l’APA versée ne correspond en moyenne qu’à 70% environ du montant total possible d’après les études de la Drees. Cela signifie donc que le montant maximum de l’APA qui devrait être versé si les départements respectaient le barème actuel pourrait être de 7,73 milliards.

Les chiffres à retenir sont donc :

– montant prévu de la part nationale de l’APA en 2011 : 1,624 Md € ;

– montant total prévu (y compris la part réellement versée par les conseils généraux) : 5,413 Md € ;

– montant total maximum si respect des conditions actuelles : 7,73 Md €.

Besoins de financement et ressources possibles

Restons sur un schéma de travail selon lequel les conseils généraux contribuent pour 50% aux dépenses liées à l’APA, car c’est le partage de fait admis lors des premières années. Il ressort des chiffres donnés que les besoins de financement complémentaires sont donc de :

– 1,1 milliard dans les conditions actuelles d’attribution de l’APA ;

– 2,2 milliards dans l’hypothèse où l’APA serait servie à 100% du barème.

Estimons à présent les ressources possibles. En face de ces besoins et en restant dans la ligne des choix décidés lors du congrès de Tours, on peut évaluer les ressources possibles aux montants suivants :

– 1 point de CSG = 11 milliards d’€ environ ;

– 1 point de CSG sur les pensions de retraite = 1,7 milliard d’€ ;

– 1% d’imposition sur les transmissions de patrimoine = 1 milliard d’€.

On voit donc que les besoins de financement ne sont pas démesurés par rapport à une augmentation possible de la CSG ou par rapport au rendement d’une imposition sur les transmissions de patrimoine.

Plusieurs pistes se présentent sans bouleverser le schéma actuel de financement de l’APA :

– jouer sur la CSG actuellement versée par les retraités ;

– donner une nouvelle dimension à la CSA (Contribution de solidarité pour l’autonomie) ;

– imposer les transmissions de patrimoine.

Ces solutions, conformes aux choix faits par la CFDT lors du congrès de Tours, sont à analyser et comparer.

Augmenter la CSG actuellement payée par les retraités

Cette solution est simple. Elle a le mérite d’apporter une solution au problème posé et d’être médiatiquement bonne. Elle présente cependant quelques inconvénients.

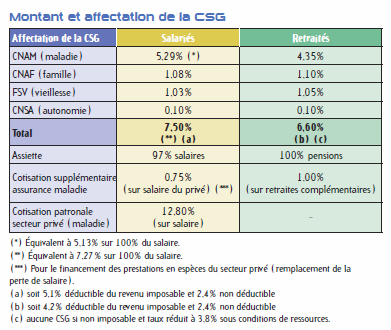

En dehors du fait que l’assiette de prélèvement de la CSG n’est pas la même pour les salaires (97% des salaires) et pour les pensions de retraite (100% des pensions), il apparaît que les retraités ont un taux de CSG inférieurs de 0,9% à celui des salariés (6,60% contre 7,50%). L’analyse du tableau d’affectation de la CSG (voir tableau) montre que cette différence provient essentiellement d’une contribution des retraités inférieure de 0,94% à celle des salariés (4,35% contre 5,29%).

Il est évident pour la CFDT Retraités que des différences de contributions sociales ne doivent pas trouver leur origine dans une différence de statut social. Les différences de contribution pour un risque universel tel que la maladie ou la dépendance ne peuvent reposer que sur des différences de revenus.

Mais plusieurs remarques s’imposent.

En envisageant l’alignement des deux taux de CSG, on compense un manque de financement du risque maladie par un supplément de financement pour le risque dépendance. Cela revient à faire un amalgame entre les deux risques qui n’est pas opportun.

Si cette solution était retenue, il y aurait lieu de s’assurer que cette partie de CSG soit déductible du revenu imposable. Ce serait logique si l’on regarde le tableau d’affectation de la CSG.

Cette différence est compensée partiellement par le fait que les retraités du secteur privé paient une cotisation supplémentaire pour le risque maladie de 1% sur les pensions versées par les régimes complémentaires. Il s’agit là d’une mesure qui défavorise, à revenu égal, les retraités du secteur privé par rapport à ceux du secteur public et des régimes spéciaux. Cette cotisation supplémentaire trouve son origine dans la loi n°79-1129 du 28 décembre 1979 qui a instauré un différentiel de 1% entre les cotisations sur les pensions des régimes de base et celles des pensions complémentaires. Ce différentiel a ensuite été conservé, ce qui est une anomalie.

La mise en place de cotisation maladie a été compensée lors de son instauration par une exonération pour les retraités non imposables. Cette exonération a perduré lors du transfert vers la CSG.

On voit donc que proposer cette solution risque de relancer des demandes de suppression de la cotisation supplémentaire de 1% sur les retraites complémentaires des ménages imposables et de remettre en cause l’absence de CSG pour les retraités non imposables.

Aligner les deux taux de CSG ou les rapprocher demande donc une analyse globale et suppose que l’on examine les revendications qui en découleraient.

Rappelons que si la retraite complémentaire Arrco représente en moyenne 30% de la pension d’un salarié non cadre, la retraite complémentaire Agirc représente elle en moyenne 60% de la pension d’un cadre. Ce sont donc eux les plus touchés par le 1%.

Donner une dimension renouvelée à la CSA

La contribution de solidarité pour l’autonomie (CSA) a le caractère de contribution universelle. Elle participe déjà au financement de l’APA à hauteur de 28%.

Elle est constituée actuellement de deux ressources :

– une contribution de 0,3% de la masse salariale payée par tous les employeurs ; en contrepartie les salariés du privé comme du public travaillent une journée supplémentaire par an (le fameux « lundi de la Pentecôte ») ;

– un contribution de 0,3% additionnelle au prélèvement social sur les revenus du capital (revenus du patrimoine et revenus des placements).

La contribution de 0,3% payée par les employeurs correspond à une contribution « en nature » des salariés qui sont contraints de travailler un jour supplémentaire.

Une revendication portant sur une CSA renouvelée pourrait comprendre les éléments suivants :

– maintien de la contribution additionnelle au prélèvement social sur les revenus du capital ;

– possibilité de transformer la contribution « en nature » des salariés en une contribution en espèces en contrepartie de l’abandon d’un jour travaillé supplémentaire ;

– extension de cette contribution à tous les revenus professionnels de tous les « actifs » qui n’y contribuent pas actuellement tout en étant bénéficiaires potentiels de l’APA : artisans, professions libérales, exploitants agricoles… ;

– extension de la CSA aux pensions de retraite.

En outre, nous revendiquons une imposition sur les transmissions de patrimoine.

Faire appel à une CSA renouvelée aurait l’avantage de déconnecter la recherche d’une contribution supplémentaire pour financer la dépendance et la nécessaire remise à plat de la fiscalité.

Autres points relatifs à la dépendance des personnes âgées

La question du financement de l’APA ne doit pas faire oublier qu’il y a d’autres questions à aborder telles que :

– le coût élevé de l’hébergement en établissement avec la recherche d’une solution qui n’hypothèque pas la qualité du service et les conditions de vie dans ces établissements ;

– la tarification des services à la personne en évitant une augmentation du reste à charge pour les personnes ou leur famille ;

– la place des complémentaires dépendance après la consolidation du socle public ;

– l’évolution de la grille d’évaluation de la dépendance (grille Aggir).

Qu’est-ce que la CNSA ?

La Caisse nationale de solidarité pour l’autonomie est un établissement public créé par la loi du 30 juin 2004. La loi sur l’égalité des droits et des chances des personnes handicapées du 11 février 2005 a précisé et renforcé ses missions. La CNSA est depuis 2006 chargée de :

– financer les aides en faveur des personnes âgées dépendantes et des personnes handicapées ;

– garantir l’égalité de traitement sur tout le territoire et pour l’ensemble des handicaps ;

– assurer une mission d’expertise, d’information et d’animation pour suivre la qualité du service rendu aux personnes.