La nécessaire réforme de l’Agirc-Arrco

Le constat est sans appel. La situation financière des régimes de retraites complémentaires des salariés du secteur privé ne cesse de se dégrader. Elle appelle des mesures « pour un retour à un équilibre financier ». Les partenaires sociaux, patronat et syndicats de salariés, qui gèrent ces caisses, se lancent dans un nouveau cycle de négociations. Le rapprochement des régimes gagne du terrain. Mais des mesures de rigueur budgétaire sont urgentes et semblent inévitables.

Les perspectives d’assèchement des réserves sont alarmantes. L’Agirc (caisse de retraite complémentaire des cadres) et l’Arrco (complémentaire des salariés) ne veulent pas emprunter pour financer leurs déficit. Si rien n’est fait, la spirale des déficits (voir notre encadré) s’accélérera d’ici 2035. Les marges de manœuvre sont donc très limitées. En clair, les caisses ne pourront plus régler l’intégralité des retraites dues.

Grâce à des mesures de grande ampleur amorcées dès 1993, les régimes Agirc et Arrco ont accumulé entre 1998 et 2008 d’importantes réserves financières de plus de 60 milliards d’euros. Pour mémoire, sur la même période, le régime de base de la sécurité sociale accumulait près de 8 milliards d’euros de déficits, qui ont nécessité un recours toujours accru à l’endettement. Les réserves accumulées devaient contribuer à affronter les départs en retraite des générations nombreuses de l’après-guerre. Depuis 2009, le fort ralentissement économique plombe les ressources et favorise la réapparition des déficits.

Il y a deux ans déjà, des mesures de redressement financier avaient été prises. Entre autres, la hausse de cotisations jusqu’en 2015 s’était accompagnée d’une mesure de moindre revalorisation des pensions servies : moins 1 point par rapport à l’inflation. Ainsi, en 2014, les pensions complémentaires ont stagné, compte tenu de la faible inflation (0,4 % en moyenne en 2014).

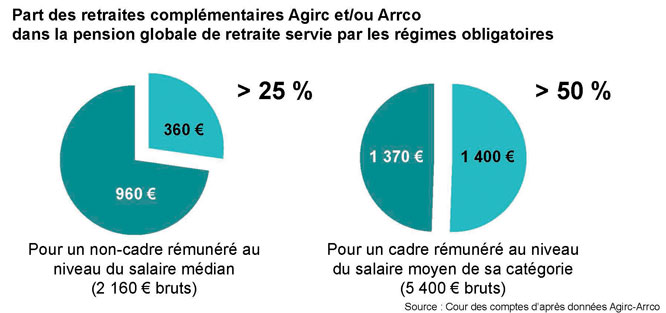

En décembre dernier, la Cour des comptes publiait un rapport préconisant plusieurs mesures afin de dégager un effort cumulé de plus de 120 milliards d’euros à l’horizon 2030 : augmentation des taux de cotisation, recul des bornes d’âge, moindre revalorisation des pensions, etc. Et de remettre sur la table une idée ancienne actée en 2001 : la fusion des régimes Arrco-Agirc.

Le défi de l’équilibre

Dans ce cadre, un apport supplémentaire de l’Arrco, qui verse déjà 1 milliard d’euros par an, apparaît inévitable. Et la mise en commun des réserves permettrait une bouffée d’oxygène, surtout pour l’Agirc. Mais avec quelles contreparties pour les cadres, si l’on veut préserver la continuité du versement des pensions ? Outre la mise en commun de réserves et des économies de gestion, cela ne suffira probablement pas à sauver les régimes. Il ne serait pas possible d’échapper à des mesures de rigueur.

La CFDT milite pour cette fusion, qui ne pourrait être effective avant quelques années. Au fil des crises économiques et financières, les réformes successives n’ont procédé qu’à des ajustements à la marge des paramètres de fonctionnements, sans aller vers une réforme structurelle. Pour les partenaires sociaux, ce nouveau round de négociations s’ouvre donc sur des enjeux considérables. Des mesures d’urgence s’imposent. Des décisions sont attendues, au plus tard pour juin 2015. Le défi : le retour à un équilibre durable.

Ombretta Frache

Les chiffres des déficits

Depuis 2009, l’Agirc et l’Arrco connaissent des déficits persistants, qui menacent d’épuiser leurs réserves financières à une échéance rapprochée. Ce, dès 2018 pour l’Agirc, le régime des cadres, qui est le plus mal en point. Son déficit de 3,2 milliards d’euros en 2013 devrait se creuser à 5 milliards d’euros à cette échéance. À l’Arrco, la situation est moins grave, mais pas moins alarmante. L’épuisement de ses réserves ne se ferait qu’à l’horizon 2027. Mais le déficit avoisinerait alors 9 milliards d’euros, trois fois plus qu’actuellement.