Les plus de 60 ans davantage mis à contribution pour financier la protection sociale

Avec les hausses de la CSG depuis dix ans, les retraités participent de plus en plus au financement. Mais comme les retraites font partie de la protection sociale, les plus de 60 ans en restent les grands bénéficiaires.

Sommaire du dossier

– Les six enseignements de l’étude sur le coût du vieillissement

– Les dépenses de protection sociale stabilisées et concentrées sur les plus âgés

– Les plus de 60 ans, premiers bénéficiaires de la protection sociale

– Les dépenses dédiées aux plus de 60 ans en progression depuis quarante ans

– Hausse globale des dépenses mais chaque retraité reçoit moins

– En quarante ans, le financement de la protection sociale s’est diversifié

– Les plus de 60 ans davantage mis à contribution pour financier la protection sociale

En 1979, la génération du baby-boom est trentenaire. Mieux formée, elle a profité de débuts de carrière très dynamiques dotés de revenus moyens supérieurs. En plus, les jeunes femmes sont rentrées massivement dans le monde du travail. En 2019, quarante ans plus tard, ce n’est plus le cas : les débuts de carrière sont plus tardifs et moins dynamiques.

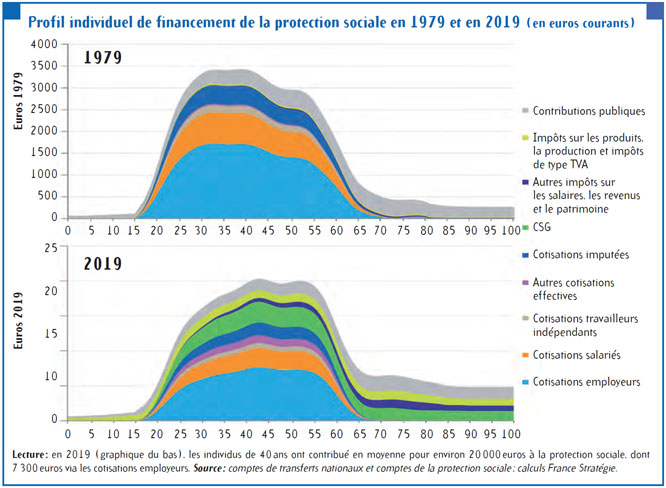

Si l’on aborde l’évolution du financement de la protection sociale par tranche d’âge, on observe sur le graphique ci-dessous qu’en 1979, les 30-40 ans étaient les plus gros contributeurs (cotisations patronales et salariales en bleu et orange). À partir de 50 ans, leur contribution s’effondre pour devenir résiduelle pour les plus de 65 ans.

En 2019 apparaissent deux changements dans la structure de financement selon l’âge. Ceux qui contribuent le plus désormais sont les 40-55 ans. Et les retraités (plus de 65 ans), avec l’instauration de la CSG (en vert), participent réellement au financement de la protection sociale. Les recettes de la CSG proviennent de la contribution sur les pensions mais aussi de celle appliquée sur les revenus du patrimoine et des placements financiers. En effet, en moyenne, le patrimoine des retraités est plus important du fait de l’avancement en âge. Cette hausse reflète à la fois une amélioration de leur revenu (par rapport aux générations précédentes) et la diversification des ressources de la protection sociale. En quarante ans, un resserrement des écarts de niveau de prélèvements moyens s’est effectué sur les individus des différentes classes d’âge (après 20 ans) pour financer la protection sociale.

Des transferts nets moyens en recul sensible pour les plus de 60 ans depuis 2008

À chaque âge, on peut définir un transfert net moyen de protection sociale : le montant moyen des prestations perçues moins le montant moyen des contributions. On observe que les plus de 60 ans restent les bénéficiaires nets de la protection sociale. En toute logique puisqu’ils perçoivent des retraites et n’ont plus de cotisations à ce titre. Mais les transferts nets moyens dont ils bénéficient sont moins importants aujourd’hui qu’hier si on les rapporte au PIB par individu.

Pour les 60-79 ans, les transferts nets par individu ont diminué de 11 points entre 2008 et 2019, de 6 points pour les plus de 80 ans. Les 20-59 ans sont logiquement contributeurs nets : ils paient davantage de cotisations et de taxes qu’ils ne perçoivent de prestations. La contribution nette des 40-59 ans s’est accrue de plus de trois points entre 2008 et 2019. Celle des 20-40 ans est plus faible en 2019 qu’en 1979, en raison d’une entrée plus tardive dans la vie active. En revanche, l’âge où l’on redevient bénéficiaire net est décalé de deux ans : 59 ans en 1979, 61 ans en 2019. Le montant du transfert net reçu est pour les 60-90 ans inférieur en 2019 à ce qu’il était en 1979.

Les retraités sont-ils des privilégiés malgré leur contribution à la protection sociale ?

Le niveau de vie médian des retraités s’avère à présent inférieur à celui de l’ensemble de la population comme le montre le graphique ci-dessus (rapport joint au Projet de loi de financement de la Sécurité sociale 2022). En réalité, le niveau de vie plafonne pour les ménages à partir d’environ 60 ans, puis diminue progressivement.

Pour autant, il demeure inférieur aux ménages en activité. S’il est légèrement supérieur à celui de l’ensemble de la population, c’est en raison de la prise en compte des inactifs non retraités (enfants, étudiants, femmes au foyer, personnes handicapées ou invalides, etc.). Et il s’agit d’une moyenne. Ainsi les plus de 60 ans, disposant de retraites en dessous de la moyenne et non propriétaires de leur logement, ou, s’ils le sont, pour qui le logement nécessite d’importantes réparations, ont vraisemblablement un niveau de vie inférieur.

Pour aller plus loin L’étude de France stratégie : "Protection sociale : qui paie le coût du vieillissement de la population ?"