Où en est l’accès aux soins de santé ?

Les dépenses de santé augmentent naturellement plus vite que la richesse nationale. Les remboursements de soins de ville sont descendus à 55%, hors affections de longue durée (ALD). Ces ALD représentent 64% des remboursements de soins ambulatoires. Trois « libertés » coûtent cher et désorganisent le système : la liberté d'installation, la liberté d'honoraires et la liberté de prescription. État des lieux avec Michel Régereau, président de la Cnam.

L’assurance maladie est fondée sur un système solidaire et universel. Son rôle est le remboursement des soins, puisque le principe de l’égal accès à des soins de qualité est de valeur constitutionnelle. Ce principe ne peut se concevoir s’il n’y a pas de solvabilisation des soins.

Permettre à chacun de payer, c’est le rendre solvable. Sinon il ne pourrait accéder aux soins qu’en fonction de l’argent qu’il peut y mettre. Avoir un système solidaire d’assurance est un des éléments pour l’égal accès aux soins.

Il n’y a qu’un seul régime d’assurance maladie en France. La base de remboursement des prestations en nature (soins, médicaments, etc.) est strictement la même quelle que soit la profession, sans prendre en compte les problèmes géographiques et culturels.

Le rôle historique de l’assurance maladie est de rembourser les soins. Jusque dans les années 90, l’assurance maladie était qualifiée de payeur aveugle. Aujourd’hui, le nouveau slogan de l’assurance maladie, c’est « assureur solidaire en santé ». On n’assure pas seulement la réponse à la maladie, on développe le domaine de la santé et il nous a semblé utile de rappeler cette dimension solidaire. De la même manière, on a remis « sécurité sociale » au-dessus du logo de l’assurance maladie.

1. La consommation de soins et de biens médicaux progresse

La dépense socialisée de soins et biens médicaux s’élève à 175 milliards d’euros en 2010. Le déficit de l’assurance maladie s’élève à 11 milliards en 2010, autour de 9 en 2011. Le trou de la Sécu est le trou le plus célèbre de France. Mais le plus grand est celui de l’État !

Globalement, la hausse des dépenses de santé concerne toutes les catégories de la population : jeunes, âgés, malades, peu malades.

L’ensemble des dépenses augmente, si on ne fait rien, de 1 point de plus que la richesse nationale chaque année. L’objectif des dépenses de santé voté par le Parlement pour 2012 est à 2,5%. Si on a un PIB en hausse de 2%, on espère que la masse salariale sera de 2,5%. Si ces chiffres ne sont pas atteints, le déficit s’aggrave.

2. La prise en charge des soins de ville à 55%

Deux visions s’affrontent. Le gouvernement affirme que le taux de remboursement de l’assurance maladie varie peu, soit entre 75 et 77% : en gros, c’est exact. Les assurés sociaux estiment être de plus en plus mal remboursés : c’est vrai aussi.

On a d’un côté la perception individuelle et de l’autre les grandes moyennes. Il faut donc rentrer dans le détail pour voir ce que les moyennes recouvrent.

Le remboursement varie selon la nature des dépenses et l’état de santé de l’individu. Les dépenses hospitalières sont couvertes à 98%, les soins liés à une ALD autour de 95%, les médicaments sont pris en charge à hauteur de 15%, 30% ou 65%. Les soins dentaires sont couverts à 33%. Ces chiffres sont des moyennes qui ne correspondent pas à la réalité pour chaque personne.

Le Haut Conseil pour l’avenir de l’assurance maladie (Hcaam) a beaucoup travaillé sur ces sujets. Fin 2010 le taux de remboursement d’une personne sans ALD (affection longue durée), ni hospitalisée est de 55% ! D’où le sentiment justifié de l’assuré rarement malade que l’assurance maladie rembourse de moins en moins.

La tendance naturelle reste une augmentation du taux moyen des remboursements à cause (ou grâce) à la prise en charge à 100% des affections de longue durée (ALD)… jusqu’à ce qu’une réforme baisse un taux ou crée une franchise. Dans le détail, le taux est variable suivant la nature des dépenses et l’état de l’individu.

Sur les 175 milliards remboursés par l’assurance maladie, 17 milliards sont consacrés à la prise en charge des cancers, soit près de 10% !

Le montant moyen remboursé par personne et par an est en moyenne de 1 900 euros. Pour un assuré en ALD, il s’élève à 8 700 euros. Une tumeur maligne du cancer, c’est plus de 10 000 euros par an. Un assuré qui n’est pas en ALD, c’est 800 euros.

3. Le cas particulier de la prise en charge des soins dentaires

La prise en charge des soins dentaires est divisée en trois tiers : un tiers assurance maladie obligatoire, un tiers complémentaire et un tiers ménage.

Dans le détail, les soins conservateurs sont correctement pris en charge par l’assurance maladie obligatoire. Tandis que les prothèses ne le sont quasiment plus, renvoyant aux deux tiers cette charge sur les complémentaires.

Dans le dentaire, les bases de remboursement des prothèses par la sécurité sociale ne représentent même pas le plus souvent le prix de revient. À l’inverse, la liberté tarifaire fait qu’un professionnel peut demander un prix qui n’a rien à voir avec le prix de revient.

Bientôt, une négociation sur le dentaire va se tenir. La CFDT demande par exemple qu’on regarde sur l’orthodontie l’écart de prix entre praticiens, car il est anormal qu’un orthodontiste qui travaille le mercredi, le samedi et un petit peu le soir de 17 à 19h ait un revenu net avant impôt supérieur à celui d’un chirurgien-dentiste à temps plein.

4. Les affections de longue durée (ALD) représentent 64% des dépenses de ville

La dépense de l’assurance maladie obligatoire se concentre sur les plus malades. C’est la solidarité. Les patients en ALD, pris en charge à 100% pour cette maladie, représentent 14% des assurés, mais 64% des dépenses.

C’est le chiffre le plus important et c’est celui qui progresse le plus vite, sous la conjonction de plusieurs phénomènes. On dépiste souvent les affections plus tôt, et comme l’espérance de vie est plus longue, on est traité plus longtemps, donc cela coûte plus longtemps.

Un certain nombre de traitements sont aussi plus chers. Mais les personnes en ALD ne sont prises en charge à 100% que pour cette pathologie, pour les autres actes, elles relèvent du régime commun. Il est aussi parfois difficile de définir ce qui relève de la maladie ou du risque : l’hypertension est-elle une maladie ou un risque ? Si c’est une maladie, c’est une affection de longue durée, si c’est un risque, la prise en charge n’est plus de même nature.

5. Année après année, une participation accrue des malades

Depuis 2004, diverses mesures sont prises pour accroître notre participation financière aux soins. Certaines pour des motifs d’ordre politique. D’autres parce que la Haute Autorité de santé a évalué le service médical rendu et que certains produits sont peu utiles ou non prioritaires.

Sur les médicaments : déremboursements, création d’une vignette orange pour les médicaments à service médical rendu (SMR) faible dont le taux de remboursement est passé de 35 à 15%, baisse du taux de remboursement des médicaments à vignette bleue de 35 à 30% en 2011.

Sur les dispositifs médicaux : baisse du taux de remboursement de 65% à 60% en 2011.

Sur la participation de l’assuré : 1 euro forfaitaire sur les consultations et visites des médecins et sur les actes de biologie (450 millions d’euros annuels), 18 euros sur les actes techniques en établissement de santé dont la valeur dépasse 120 euros.

Sur les franchises : boîtes de médicaments (0,50 euro par boîte), sur les actes infirmiers (0,50 euro), sur les transports sanitaires (2 euros).

Sur les affections de longue durée : les dépenses de transport sont prises en charge sur la base de référentiels, en fonction des pathologies ; l’hypertension artérielle sans complication est sortie des ALD.

6. Méconnaissance de la CMU-C et de l’ACS

Sur l’ouverture des droits à la couverture maladie universelle complémentaire (CMU-C), plusieurs niveaux d’intervention sont possibles. Il y a d’abord un problème de méconnaissance des dispositifs de solidarité.

Aujourd’hui, l’assurance maladie ne connaît pas les revenus des personnes. La Caf peut nous alerter car elle a cette connaissance, mais l’information doit circuler. Le deuxième problème est que certaines personnes dépassent de très peu le seuil et n’y ont plus droit.

Pour ceux-là les caisses primaires mettent tout en œuvre pour que les fonds de l’aide à la complémentaire santé (ACS) ainsi que des fonds d’action sanitaire et sociale servent à réhabituer les personnes – qui ne souscrivaient plus – à reprendre une complémentaire progressivement et ainsi rentrer dans le système ordinaire d’accès aux soins.

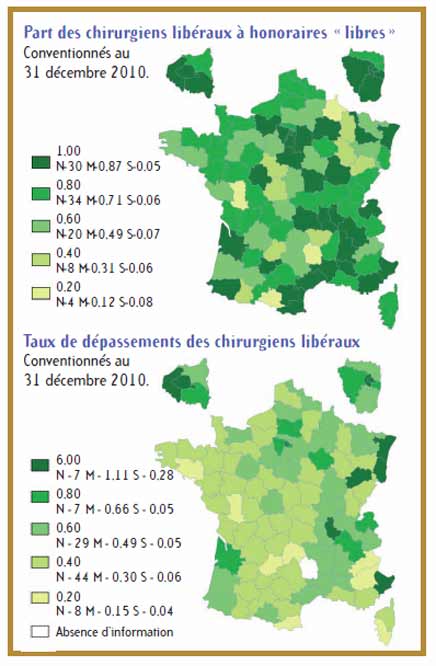

7. Dépassements en ville mais aussi dépassements hospitaliers

On parle beaucoup des dépassements en ville, il y a aussi ceux dans les séjours hospitaliers. Les deux tiers de la chirurgie en France se pratiquent dans les établissements privés. Si on continue à laisser faire, dans quinze ans, la chirurgie n’existera plus à l’hôpital public. Les grands professeurs, qui recevront leurs clientèles privées à l’AP-HP, ce sont eux qui prennent les plus gros dépassements.

Comment faire pour développer la chirurgie dans les établissements publics ? Quel mode de rémunération des chirurgiens, de l’hôpital ?

La tarification à l’activité est beaucoup critiquée, sauf que depuis qu’elle existe, l’hôpital public a repris des parts de marché au privé. De plus, certains chirurgiens des cliniques demandent des prix abracadabrants, ce qui pousse les patients à essayer de trouver une autre solution. Comment faire pour que le public reprenne cette fonction ? Une autre question est celle de la rémunération du chirurgien dans un centre hospitalier, pour le retenir, il faut y mettre le prix !

8. Les Agences régionales de santé (ARS) peuvent-elles encore améliorer l’accès aux soins ?

Il faut revenir à la raison de base de la création des ARS, sur laquelle la CFDT était d’accord : nous avons un système de soins très mal organisé. La liberté des professionnels de santé libéraux est contradictoire avec l’idée d’organisation. La mission des ARS était de mieux organiser l’articulation entre les soins hospitaliers, les soins ambulatoires, le médico-social, et de mieux organiser l’ensemble des soins avec la prévention ou l’éducation sanitaire. Les propositions que font les ARS vont-elles dans ce sens ?

L’organisation et la qualité des soins en sont-elles améliorées ?

La priorité est-elle la proximité ou la qualité ? Si la priorité est la qualité et qu’en résulte un éloignement, il faut mieux organiser les soins de premier recours et l’hospitalisation et organiser le transport.

La loi HPST a prévu la création de schémas régionaux d’organisation sanitaire ambulatoire. Au mois de juillet 2011, le sénateur Fourcade a fait inscrire dans la loi que les schémas régionaux d’organisation sanitaire ambulatoire seraient non opposables ; décoratifs ? Comment l’ARS va-t-elle faire ?

Autre exemple sur le schéma régional d’organisation sanitaire, les ARS ont des objectifs fixés par le ministère pour développer les maisons de santé pluridisciplinaires. La façon la plus simple et la plus rapide de tenir leurs objectifs est de transformer les cabinets médicaux en maisons de santé pluridisciplinaires, sauf que l’argent manque. Il faut donc choisir les priorités.

Aujourd’hui, trois « libertés » coûtent cher et désorganisent le système : la liberté d’installation, la liberté d’honoraires et la liberté de prescription.

9. La nécessaire indépendance de la Haute Autorité de santé (HAS)

Il a fallu attendre la création de la Haute Autorité de santé, défendue par la CFDT, pour commencer à avoir un début d’autorité indépendante. Son rôle est mis en exergue à l’occasion de l’affaire du Médiator. Aujourd’hui, la Haute Autorité de santé a commandé et pilote un certain nombre d’études.

L’assurance maladie s’est positionnée en capacité de répondre via ses bases de données. À partir de là, la réflexion de la Cnam est de dire : ce n’est surtout pas à l’assureur, même public, même solidaire en santé, de dire quelles sont les bonnes pratiques. En revanche, on observe les écarts et on avertit la Haute Autorité de santé. Cette dernière n’en est qu’à son premier mandat de cinq ans complet, cela prendra encore du temps.

Se pose également la question de l’indépendance des experts, qui ne sont pas nombreux, et qui, pour tester des produits, sont forcément en contact avec les laboratoires. La loi impose désormais que soient publiés les intérêts existants : je donne un avis à la Haute Autorité de santé en l’informant que j’ai été rémunéré à telle hauteur par tel laboratoire.

Michel Régereau