Pourquoi la CFDT propose une taxation de 1 % des donations et successions ? 1/3

Par méconnaissance de la réalité, l’idée de la CFDT de taxer successions et donations dès le premier euro peut inquiéter. Pourtant, elle permettrait de financer en partie la perte d’autonomie. Afin d’aider à la réflexion, Retraité Militant pose un regard sur la fiscalité des transmissions et interroge : « Comment éviter l’apparition d’une société à deux vitesses, où le patrimoine serait hérité à un âge avancé par une petite partie de la population ? ».

Sommaire du dossier

– Pourquoi la CFDT propose une taxation de 1 % des donations et successions ? 1/3

– Quelle est la fiscalité sur les transmissions en France ? 2/3 à paraître lundi 20 juin

– Ouvrons le débat sur la fiscalité du patrimoine 3/3 à paraître mardi 21 juin

La proposition votée au congrès confédéral de Tours de taxer au premier euro les donations et les successions apporterait 2,5 à 3 milliards d’euros sans pour cela pénaliser les transmissions (10 euros pour 1 000 euros).

Depuis 2010, la CFDT propose de créer une contribution spécifique sur l’ensemble des successions et donations dont le produit serait affecté au financement de la perte d’autonomie. Elle avait été suivie en ce sens par un avis du Conseil économique social et environnemental (CESE) du 15 juin 2011 : « La dépendance des personnes âgées. »

Au cours des différents débats de l’année 2020 concernant la perte d’autonomie et en particulier dans le cadre de la loi de financement de la Sécurité sociale et de la loi de finances, elle a continué de défendre cette orientation auprès du gouvernement comme du Parlement. Cette proposition inquiète parfois car la méconnaissance sur la taxation des droits de succession et de donations est grande. Elle est aussi déformée pour ramener notre proposition à un niveau de rendement beaucoup plus faible. Pour nous, il s’agit bien de faire contribuer toutes les successions et toutes les donations dès le premier euro de la succession ou de la donation. Ce qui modifie radicalement le rendement d’une telle contribution.

Le rendement de seulement 10,3 milliards d’euros

Les réformes menées en 2005 et surtout en 2007 (abattement par enfant augmenté de 50 000 euros à 150 000 euros en particulier) ont conduit à ce que seuls 12 % des transmissions par héritage et donation soient effectivement soumises à l’impôt en 2011. Le seuil d’abattement par enfant est ramené à 100 000 euros en 2012, le taux de transmissions imposées est alors remonté à environ 20 % en 2014 pour un rendement de seulement 10,3 milliards d’euros.

En réalité, la difficulté réside dans l’estimation de l’assiette de cette contribution puisque les services des impôts n’ont connaissance que des successions taxables. Lors de sa première proposition, la CFDT s’est appuyée sur les projections de Thomas Piketty dans ses travaux pour son ouvrage On the Long-Run Evolution of Inheritance : France 1820-2050 (en français : Évolution à long terme de l’héritage : France 1820-2050). L’économiste estimait que l’assiette de cette contribution était de l’ordre de 150 milliards d’euros pour l’année 2007. Ces données permettaient à la CFDT d’affirmer qu’une contribution de 1 % procurerait un rendement de 1,5 milliard d’euros.

Une assiette de 250 milliards

Cette estimation a été confirmée depuis par Jonathan Goupille-Lebret et Arturo Infante dans une étude intitulée Impact des droits de succession sur le comportement d’accumulation du patrimoine.

Ces économistes fondent leurs travaux sur l’estimation du patrimoine net des ménages, évalué par l’Insee, des taux de mortalité des adultes, de la richesse des décédés par rapport aux vivants et par le ratio des donations déclarées sur les successions déclarées.

L’estimation, actualisée par France Stratégie dans sa note "Peut-on éviter une société d’héritiers" de janvier 2017, conduit pour 2015 à une assiette de 250 milliards d’euros. Le rendement d’une contribution de 1 % serait donc de 2,5 milliards d’euros.

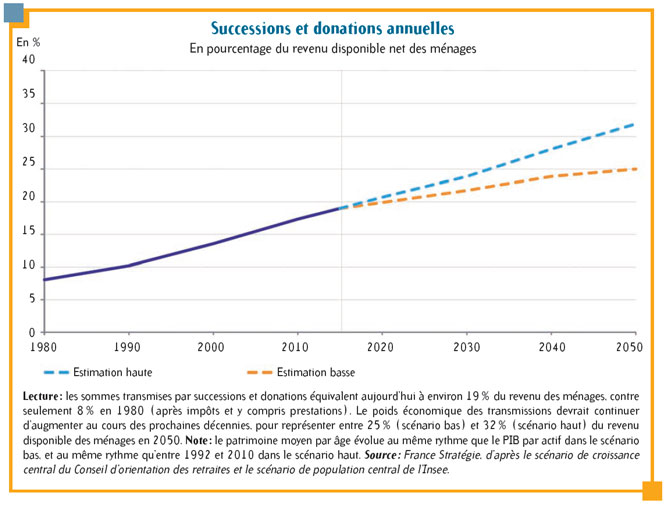

Le titre de la note de France Stratégie témoigne de l’inquiétude de l’organisme vis-à-vis du phénomène de concentration de la richesse sur un nombre de plus en réduit de ménages, d’un accroissement des inégalités et de l’émergence d’une société à deux vitesses. Selon ces études, si rien n’est fait, le pourcentage des successions et donations par rapport au revenu disponible annuel des ménages, de 19 % en 2015, pourrait s’élever en 2050 à plus de 30 % en 2050 alors qu’il n’était que de 8 % en 1980. Même dans une hypothèse basse, l’avenir de la contribution serait assuré, son assiette en faisant une des contributions les plus dynamiques.

Dossier réalisé par Yves Vérollet