« Vieux et privilégiés » : trop simple !

Les retraités ont-ils un niveau de vie équivalent à celui des actifs ? Leur patrimoine est-il supérieur ? Répondre à ces questions n'est pas aussi simple que peuvent le laisser croire les commentaires entendus çà et là.

Le niveau de vie des retraités s’est globalement rapproché de celui des actifs. Depuis le milieu des années 1990, le rapport entre le niveau de vie des retraités et des actifs s’établit en effet autour de 95 % (95,6 en 2009) alors qu’il n’était que de 62 % en 1970.

Ce chiffre global doit cependant être nuancé. Comme souvent, il faut aller au-delà des moyennes pour se préoccuper des disparités et d’abord de la définition des mots qu’on emploie.

Une première distinction doit être opérée en fonction de l’âge. Comme on peut s’y attendre, le niveau de vie progresse à partir de 18 ans. Il commence à se réduire aux alentours de 60 ans pour se situer 40 % au-dessous du maximum pour les personnes de plus de 75 ans (voir graphique 1). Là encore, rien de très surprenant : l’espérance de vie des femmes étant supérieure à celle des hommes, le décès de l’homme (dont la pension est en moyenne égale au double de celle de la femme) réduit fortement les ressources du ménage, en l’occurrence de la veuve.

Le niveau de vie : une notion à relativiser

Un autre élément important doit être pris en compte, celui des notions utilisées. En statistique, ce qu’on appelle le « niveau de vie » répond à une définition précise : il est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation. Chaque membre du ménage a alors le même niveau de vie, qu’il s’agisse d’un nourrisson ou d’un adulte.

– Le revenu disponible comprend les revenus d’activité et du patrimoine, les pensions et les prestations sociales et s’entend après paiement des impôts directs (impôt sur le revenu, CSG et CRDS, taxe d’habitation et impôts fonciers) ;

– Le nombre d’unités de consommation (uc) est calculé à partir d’une échelle d’équivalence de l’OCDE (Organisation de coopération et de développement économiques) qui attribue 1 uc au premier adulte du ménage, 0,5 uc aux autres personnes de 14 ans ou plus et 0,3 uc aux enfants de moins de 14 ans. Il s’agit donc d’une convention. Ainsi, un ménage constitué d’un couple avec deux enfants de 13 ans compte pour 2,1 uc ; un an plus tard, il comptera pour 2,5 uc. D’un point de vue statistique, si le revenu n’a pas évolué, chacune des personnes du ménage verra donc son niveau de vie baisser d’environ 16 %.

Le niveau de vie dépend donc de deux facteurs essentiels : le revenu bien sûr, mais aussi de la composition du ménage et de sa taille. La diminution constante de cette dernière depuis la seconde guerre mondiale a ainsi contribué à l’élévation générale du niveau de vie.

Le niveau de vie du retraité augmente même si ses revenus baissent

Cet effet n’est pas sans incidence quand on compare les niveaux de vie entre actifs et retraités. Ainsi les ménages entre 20 et 45 ans ont un nombre d’unités de consommation qui augmente au fur et à mesure des naissances, ce qui tend à diminuer le niveau de vie des membres du ménage. Inversement, ce nombre diminue progressivement à partir de 45 ans lorsque les enfants quittent le foyer parental. Lorsque le ménage n’est plus constitué que d’une personne veuve, le nombre d’uc est égal à 1 ce qui tend à augmenter son niveau de vie : au décès de son épouse qui n’aurait pas de pension de retraite, le conjoint survivant voit, toujours d’un point de vue statistique, son niveau de vie augmenter de 50 %. Il est peu vraisemblable qu’il ressente une telle hausse de son niveau de vie réel. Le fait que le niveau de vie comporte une composante conventionnelle fausse donc quelque peu les comparaisons.

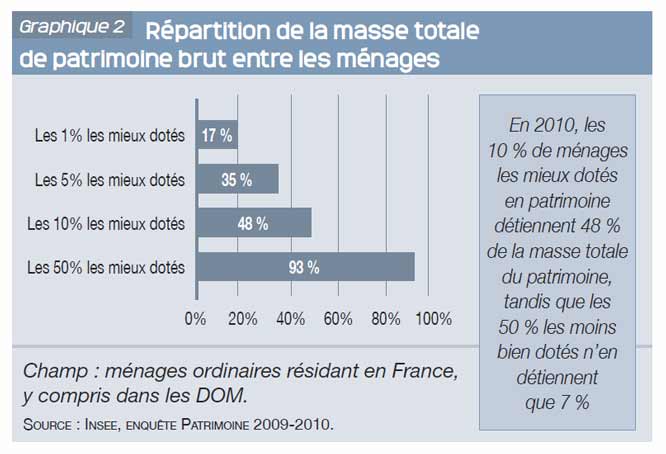

10% des ménages possèdent 920 fois plus que les 10% les plus pauvres

Le second facteur à prendre en compte est le patrimoine et les revenus qu’il procure éventuellement. Le patrimoine est encore plus inégalement réparti que les niveaux de vie. En 2010, 10 % des ménages possèdent à eux seuls près de la moitié du patrimoine (48 %). 1 % en possède 17 %. Une moitié des Français n’en possède que 7 % quand l’autre moitié en détient 93 % (voir graphique 2). Le rapport du patrimoine moyen des 10% des ménages au patrimoine le plus élevé, au patrimoine moyen des 10% des ménages au patrimoine le moins élevé est de 920 !

Ces inégalités se retrouvent évidemment parmi les salariés retraités. Une moitié d’entre eux a un patrimoine financier inférieur à 14 700 €, essentiellement constitué de livrets d’épargne dont les taux d’intérêts sont faibles, et qui permettent seulement d’éviter une dévalorisation du capital du fait de l’inflation. En fait, une majorité de retraités ne dispose pas vraiment de revenus du patrimoine. En 2010, seuls 20 % des salariés retraités détiennent des valeurs mobilières (30 % pour les professions indépendantes). Au sein même des salariés, les écarts sont très importants. On ne dispose pas de chiffres précis s’agissant des retraités mais on sait que, parmi les salariés, 8 % des ouvriers qualifiés et 9 % des employés détiennent cette catégorie d’actifs alors que 37 % des cadres en possèdent. Les professions libérales sont 52 % à en détenir. Commerçants, artisans, professions libérales comptent sur leur patrimoine lors de la retraite, contrairement aux salariés.

Moins de 127 000 € pour la moitié des salariés retraités

S’agissant du patrimoine immobilier, principale composante du patrimoine des ménages (près des trois-quarts), il faut évidemment distinguer la résidence principale des propriétés destinées à la location qui vont procurer un revenu. Une distinction qui ne s’impose pas vraiment pour une majorité de Français : la moitié des ouvriers et employés n’a aucun patrimoine immobilier. Quant aux salariés retraités, la moitié a un patrimoine inférieur à 127 000 €, constitué selon toute vraisemblance, pour ceux qui en détiennent, de leur résidence principale, à l’exclusion d’immeubles de rapport.

Ainsi, selon une étude de la Drees pour le Conseil d’orientation des retraites (COR), le ratio « revenu des retraités par rapport aux revenus des actifs » tombe à 85 % lorsqu’on ne tient pas compte des revenus du patrimoine (chiffre de 2006).

Jugements hâtifs

La propriété de sa résidence principale constitue pour une grande majorité de retraités l’élément essentiel de leur patrimoine. Si 58 % des Français possèdent leur résidence principale (ou sont en voie d’accession), 71 % des retraités salariés sont dans ce cas. Ce qui signifie aussi que près d’un tiers continuent de payer un loyer pour se loger. Un facteur qui ne va pas modifier le niveau de vie au sens statistique mais qui va en revanche augmenter leurs dépenses et réduire considérablement le reste à vivre de ménages dont les revenus sont généralement déjà très faibles.

Comme on le voit, il faut se garder des jugements hâtifs. Pas plus que la population des actifs, celle des retraités ne constitue pas une population homogène. S’en tenir à une comparaison des moyennes de revenu ou de patrimoine des retraités et des actifs n’a en fait guère de sens.

Philippe Le Clezio

(1) La mission de l’Organisation de coopération et de développement économiques (OCDE) est de promouvoir les politiques qui amélioreront le bien-être économique et social partout dans le monde.

(2) Actions, obligations…