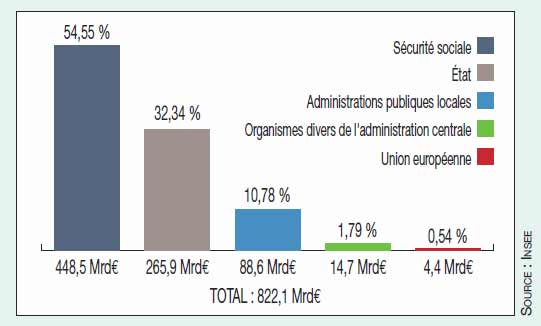

Les budgets publics en 2010 : 822,1 milliards d’euros

Quelques chiffres pour situer les enjeux de la fiscalité.

1 - Les dépenses financées par les prélèvements obligatoires

Avertissement : Les administrations de sécurité sociale regroupent l’ensemble des régimes de base, les régimes complémentaires de retraite et l’Unedic mais pas le régime de retraite des fonctionnaires de l’État, dont les ressources sont incluses dans celles de l’État.

2 - La nature des prélèvements

Chaque prélèvement se caractérise par deux éléments :

- son assiette ou base taxable : ce peut être le salaire brut, le patrimoine, le bénéfice, la valeur locative, la valeur d’un bien ou d’un service, le chiffre d’affaires, une production particulière (farine, huile…) ;

- un taux : c’est le cas de la plupart des taxes, un barème, en général pour les impôts progressifs (impôt sur le revenu, impôt de solidarité sur la fortune, droits de succession) ou un tarif (montant fixe en euros par unité taxée) par exemple pour la taxe intérieure sur les produits pétroliers.

Ces prélèvements sont opérés sur les ménages et les entreprises. Mais ce sont toujours les ménages qui finissent par payer. La distinction ménages/entreprises n’est pertinente qu’en termes concurrentiels à l’importation comme à l’exportation. Elle porte sur les taxes à la production, l’impôt sur les sociétés et le coût du travail global.