Quelle est la fiscalité sur les transmissions en France ? 2/3

Le taux d’imposition des droits de succession et des donations et les abattements varient selon le montant de l’héritage et le lien de parenté. L’assurance-vie est taxée selon un barème spécial. La structure de la fiscalité est relativement stable depuis plusieurs années, seuls les barèmes ont changé.

Sommaire du dossier

« En moyenne, les successions sont taxées à 5 %, ce qui est en décalage total avec le ressenti des Français qui, pour la moitié, pensent être taxés à plus de 40 % », expliquait, en 2018, Fabrice Lenglart, commissaire général adjoint de France Stratégie.

En effet, par le jeu des abattements, près de 90 % des successions en ligne directe échappent à l’impôt. Quant aux tranches les plus élevées, qui bénéficient des niches fiscales, et notamment de l’assurance-vie, elles dépassent rarement les 25 % d’imposition, tandis que certains pauvres voient 60 % de leur patrimoine saisi par le fisc parce qu’ils n’ont pas d’héritiers en ligne directe.

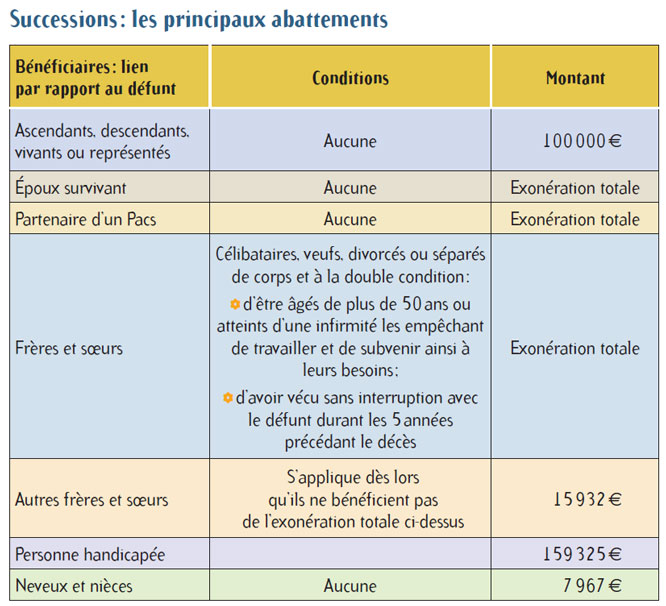

Les droits de succession varient en fonction de l’importance de l’héritage et du degré de parenté qui liaient le défunt avec celui qui reçoit l’héritage. Le taux d’imposition est d’autant plus important que le lien de parenté est éloigné. Le conjoint survivant ou le partenaire pacsé (avec testament) est entièrement exonéré. Chaque enfant peut recevoir 100 000 euros en héritage de son père ou de sa mère sans avoir de droits de succession à payer. Certains actifs sont exonérés totalement ou partiellement de droits de succession (assurances-vie, bois et forêts, entreprises sous certaines conditions, œuvres d’art, monuments historiques).

S’agissant des droits de mutation par donation, les taux et les abattements pratiqués sont les mêmes que pour les héritages.

Les héritages d’assurance-vie sont taxés selon un barème spécifique, après abattement (152 500 euros). Seuls les versements effectués après 70 ans par le défunt sont inclus dans la succession. Les taux ne dépendent pas du lien de parenté entre l’assuré et son héritier.

Une fiscalité stable mais avec des évolutions notables

La structure globale de la fiscalité des transmissions est restée relativement stable depuis une trentaine d’années, même si son barème a fait l’objet d’ajustements répétés. Le niveau des abattements, soit le montant transmissible sans paiement d’impôt, a été revu à la hausse ou à la baisse par les différents gouvernements.

Deux évolutions notables méritent cependant d’être soulignées. D’une part, les sommes transmises au conjoint survivant ont été progressivement défiscalisées : l’augmentation progressive du niveau d’abattement a fait place à une exonération totale en 2007. Ces mesures ont eu pour effet de sortir un grand nombre de transmissions de la base taxable. D’autre part, le barème des donations a été progressivement aligné sur celui des successions.

Exemple : un enfant hérite de 170 000 euros de l’un de ses parents. Il bénéficie d’un abattement de 100 000 euros sur lequel il n’est pas taxé (voir graphique page 8).

Sur les 70 000 € restants, il est taxé selon le barème de la façon suivante :

– sur la première tranche de 8 072 €, la taxation est de 5 %, soit : 403,60 € ;

– sur la deuxième tranche de 4 037 €, la taxation est de 10 %, soit 403,70 € ;

– sur la troisième tranche de 3 823 €, la taxation est de 15 %, soit 573,45 € ;

– sur la quatrième tranche de 54 068 €, la taxation est de 20 % soit 10 813,60 €.

Le montant total des droits à régler s’élève donc à la somme de 12 194,35 €.

Les donations : combien peut-on donner sans payer de droits ?

Donner à ses enfants

Chacun des parents peut donner à chacun de ses enfants, tous les quinze ans, la somme de 100 000 euros, soit 200 000 euros pour un couple.

Donner à ses petits-enfants

Chaque grand-parent peut donner à chacun de ses petits-enfants, tous les quinze ans, la somme de 31 865 euros, soit 63 730 euros pour un couple.

Donner à ses arrière-petits-enfants

Chaque arrière-grand-parent peut donner, tous les quinze ans, la somme de 5 310 euros à chacun de ses arrière-petits-enfants.

Donner à ses neveux ou nièces

7 967 euros en franchise de droit à chacun de ses neveux et nièces. Renouvelable tous les 15 ans. Au-delà, l’imposition est de 55 %.

Donateur sans descendance et âgé de moins de 80 ans : il peut donner la somme d’argent de 31 865 euros à chacun de ses neveux ou nièces sans payer des droits de donation.

Donner à ses frères et sœurs

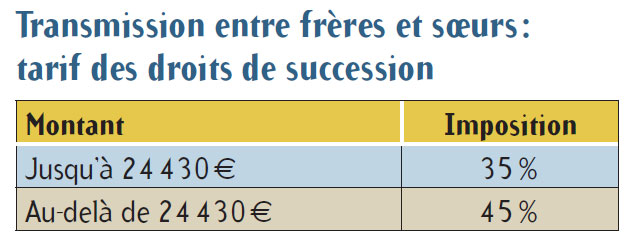

15 932 euros en toute franchise de droit de la somme. Applicable tous les 15 ans. Au-delà, l’imposition est de 35 % jusqu’à 24 430 euros, de 45 % au-delà.

Donner au conjoint ou au partenaire mariés ou pacsés

Les donations entre époux ou partenaires peuvent être consenties à hauteur de 80 724 euros en totale franchise de droits. Si le montant du don dépasse ce seuil, les droits de donation suivants sont dus.

Donner au concubin

Les donations faites entre concubins non pacsés ne subissent aucun abattement. La totalité est taxable et à 60 %.

Et au-delà de ces montants ?

Les montants des droits sont comparables à ceux des droits de succession.