27 Paiement et revalorisation des pensions de retraite

Le mode de revalorisation des pensions du régime général a été modifié au fil du temps. La dernière évolution date de la loi de réforme des retraites du 20 janvier 2014. La revalorisation est repoussée au 1er octobre, et son taux est indexé à la hausse des prix en moyenne pour l'année en cours établie par l'Insee.

– ajout dans le point 1 sur les polypensionné ayant moins de 200 euros annuels (décret 2015-1872 du 30 décembre) ;

– ajout d’un encadré à la fin du point 1 sur la garantie de versement (décret 2015-1015) 23/09/18 ;

– du point 3 (3/8/20) ;

– taux de revalorisation des retraites en 2024 (5/1/24).

Dates de versement des retraites

Les pensions du régime général sont versées en début du mois suivant, sauf pour l’Alsace-Moselle : Calendrier 2024 du versement des retraites

1. Le service de la pension

La liquidation de la pension doit toujours être demandée. Elle n’intervient jamais automatiquement.

Le point de départ d’une pension est toujours le 1er jour d’un mois civil et il ne peut jamais avoir lieu avant la date du dépôt de la demande de liquidation.

Si la pension mensuelle est inférieure à un certain montant (27 € en 2024), son versement peut être différé. Il intervient, au plus tard, à la fin de l’exercice comptable en cours.

Depuis janvier 2016, lorsque, dans un régime de retraite de base, les droits à pension d’un polypensionné sont inférieurs à 200 euros bruts annuels, le régime dans lequel le salarié justifie de la plus longue durée d’assurance peut servir, pour le compte du premier régime, ces droits à pension de retraite.

Depuis 1987, la pension est versée chaque mois à terme échu, le premier jour ouvrable suivant le 8 du mois (exemple : au plus tôt le 9 avril au titre de la pension du mois de mars). Si le 8e jour n’est pas ouvré, les prestations sont payées le 1er jour ouvré suivant.

En Alsace-Moselle, la pension est versée d’avance le dernier jour du mois.

Le montant de la pension et des majorations est revalorisé chaque année (voir ci-dessous).

La pension est due jusqu’au dernier jour du mois au cours duquel est survenu le décès de l’allocataire. Si le pensionné laisse, à son décès, un conjoint survivant, ce dernier peut, sous certaines conditions, prétendre au bénéfice de la pension de réversion. La pension du mois du décès fait partie en principe de l’actif de la succession. Elle ne doit pas être incluse dans les revenus de la déclaration fiscale du conjoint survivant.

Bon à savoir

Garantie de versement

Le versement d’une pension de retraite est désormais garanti à la date d’effet de la retraite à condition de déposer une demande complète au moins quatre mois avant la date de départ. Cette mesure est applicable pour l’ensemble des retraites personnelles, et notamment la retraite personnelle ou de réversion, la retraite au titre de l’inaptitude, la retraite substituée à une pension d’invalidité, les retraites anticipées (carrière longue et assuré handicapé), la retraite pour pénibilité, la retraite progressive.

2. Historique des revalorisations

Les règles de revalorisation des pensions de sécurité sociale ont évolué ces dernières décennies. Avant 1974, il n’y avait pas de règle. Les pensions étaient très basses et les pouvoirs publics suivaient souvent l’évolution du salaire moyen. En 1982, un décret fixe la revalorisation en fonction de « l’évolution prévisionnelle du salaire brut moyen », avec ajustement éventuel.

De 1984 à 1986, la revalorisation prend l’évolution prévue du salaire net comme référence. À partir de 1987, c’est l’évolution prévue de l’indice des prix à la consommation qui sert de référence, avec ajustement l’année suivante. Ce système devient légal à partir de 1993. Bien que limité à cinq ans en 1993, il sera prolongé jusqu’en 2003. Ensuite, si la revalorisation repose toujours sur l’évolution prévisionnelle des prix hors tabac, l’ajustement aussi s’appuie sur une « prévision ».

La revalorisation intervient à partir de 2014 en octobre de chaque année.

Le relevé de conclusions de 2003 prévoyait une négociation triennale sur une hausse supplémentaire des pensions, afin que le niveau de vie des retraités suive celui des salariés. C’est ce que nous appelons « faire bénéficier les retraités des fruits de la croissance ». Ce dispositif a été supprimé.

3. Revalorisation annuelle indexée sur les prix (en principe)

Les règles de revalorisation des pensions concernent tous les régimes de retraite. Elles changent souvent.

Pour 2020, lisez cet article : La hausse des retraites en 2020 compliquée et inégale

La règle inscrite dans la loi prévoit que la revalorisation annuelle repose sur la moyenne des prix à la consommation, hors tabac, calculée sur les douze derniers indices mensuels par l’Insee. Ce taux est celui publié l’avant-dernier mois qui précède la date de revalorisation. La loi prévoit que si les prix baissent, les pensions seront maintenues.

La revalorisation a été reportée du 1er octobre au 1er janvier de chaque année.

Attention, l’indice de référence est celui dit en moyenne annuelle : on compare les 12 derniers mois aux 12 mois précédents. Et non le mois en question au même mois un an auparavant dit en glissement annuel.

Le taux de revalorisation s’applique aussi aux salaires annuels servant de base au calcul des pensions (portés au compte individuel), ainsi qu’à l’ensemble des allocations aux personnes âgées.

Bon à savoirTous les régimes concernés par ces règles

Les règles de revalorisation décrites concernent le régime général et les régimes alignés. En 2003 puis en 2008, le législateur attribue les mêmes règles aux régimes spéciaux de retraite. Les principaux sont les régimes des fonctionnaires, des agents des industries électriques et gazières (IEG), de la SNCF et de la RATP.

Pourcentages de revalorisation des pensions de retraite depuis 2005

| Date | Pourcentage |

|---|---|

| 1er janvier 2005 | 2 % |

| 1er janvier 2006 | 1,8 % |

| 1er janvier 2007 | 1,8 % |

| 1er janvier 2008 | 1,1 % |

| 1er septembre 2008 | 0,8 % |

| 1er avril 2009 | 1 % |

| 1er avril 2010 | 0,9 % |

| 1er avril 2011 | 2,1 % |

| 1er avril 2012 | 2,1 % |

| 1er avril 2013 | 1,3 % |

| 1er octobre 2014 | 40 euros (1) |

| 1er octobre 2015 | 0,1 % |

| 1er octobre 2016 | 0,0% (2) |

| 1er octobre 2017 | 0,8% |

| 1er janvier 2019 | 0,3% (3) |

| 1er janvier 2020 | 1% (4) |

| 1er janvier 2021 | 0,4% |

| 1er janvier 2022 | 1,1% |

| 1er juillet 2022 | 4% |

| 1er janvier 2023 | 0,8% (5) |

| 1er janvier 2024 | 5,3% |

(1) Versement exceptionnel de 40 euros attribué aux titulaires de pensions de retraite d’un montant total inférieur ou égal à 1200 euros brut par mois.

(2) Changement de règle de référence avec l’indice des prix en moyenne annuelle. Egal à 0.

(3) Revalorisation reportée du 1er octobre au 1er janvier, inférieure à l’indice des prix de 1,6% (PLFSS 2019).

(4) Les retraités ayant individuellement un total de retraites supérieur à 2000 € n’ont eu que 0,3%.

(5) Indice des prix en moyenne annuelle de 4,8% dont on déduit l’avance de 4% de juillet 2022.

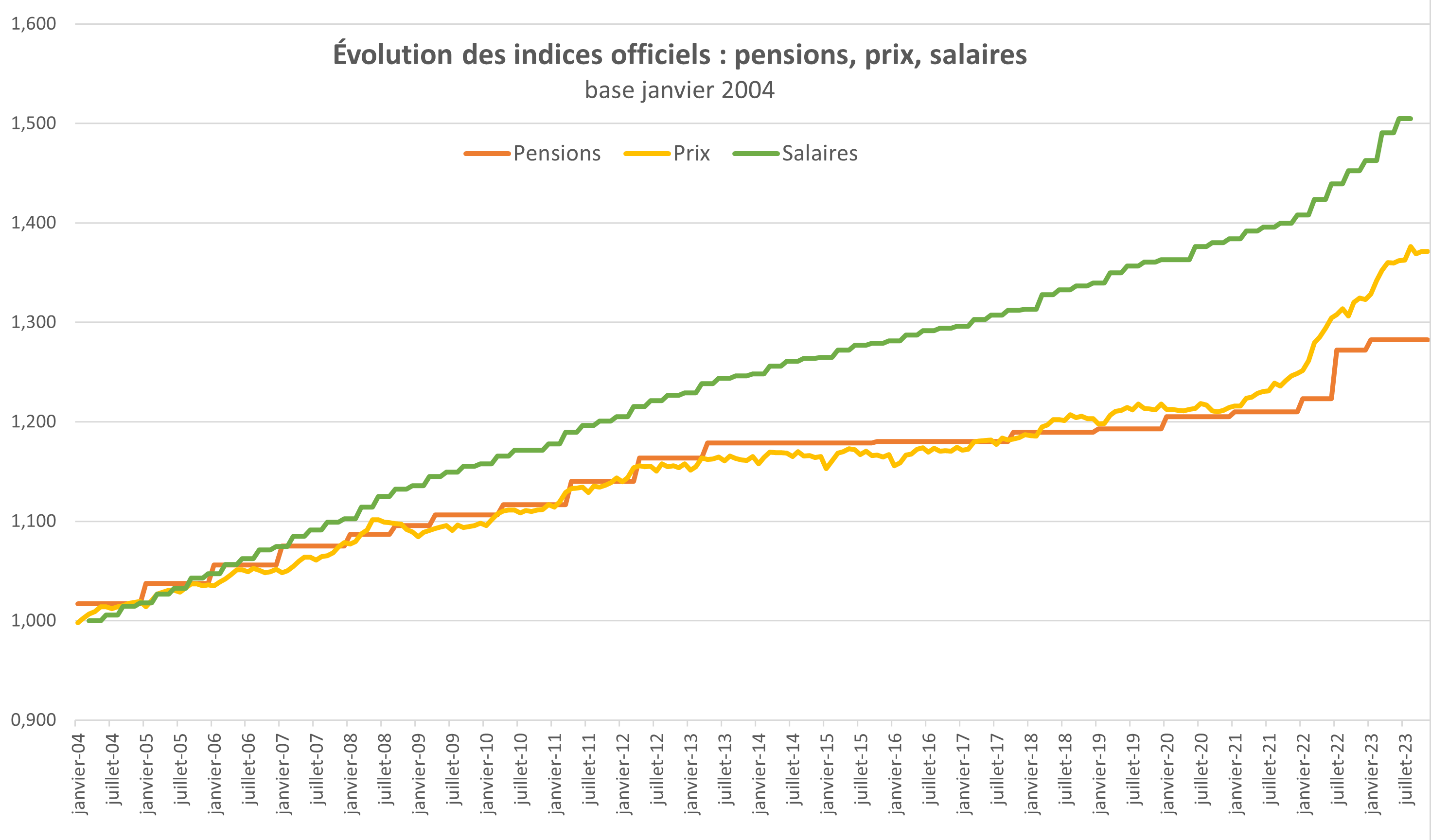

Graphique de janvier 2004 à octobre 2023.

Salaires : indice des salaires du secteur privé (SMB ou salaire mensuel de base publié par la Dares).

Prix : indice des prix hors tabac en moyenne annuelle calculé chaque mois (selon indice mensuel publié par l’Insee).

Pensions : revalorisation des retraites comme indiqué dans le tableau ci-dessus.